副業オペレーターのなおです。

ご覧いただきありがとうございます。

本日は、サラリーマンは資産運用をすべき?おススメの投資と絶対やってはいけないこと!

について解説してまいります。

近年、老後2000万円問題が大きく取り沙汰されていますが、もちろんこれは平均値なので、これでは全く足らない人も多いでしょう。

であれば、若い時からコツコツ貯金していくしかありません。

といいたいところですが、この方法では増えるどころか目減りしていきます。

なぜなら、物の値段が高くなってるから。

そう、サラーリーマンは資産運用をすべきなんです。

資産運用を始めたのであれば、絶対にやってはいけないこと、それは

途中でやめてしまうことなんです。

せっかくはじめたのに、途中でやめてしまっては意味がありません。

では解説してまいります。

目次

なぜ投資が必要なのか?サラリーマンが資産運用をすべき理由とは?

資産運用とは

資産運用とは

自分の資産を増やす目的で、貯蓄したり、投資したりすることです。

また、銀行や投資信託会社などの機関投資家が、集めた資金を債券や不動産などに投資すること。

資産運用には、

貯めることを重視した「預貯金」

増やすことを重視した「投資」

があります。

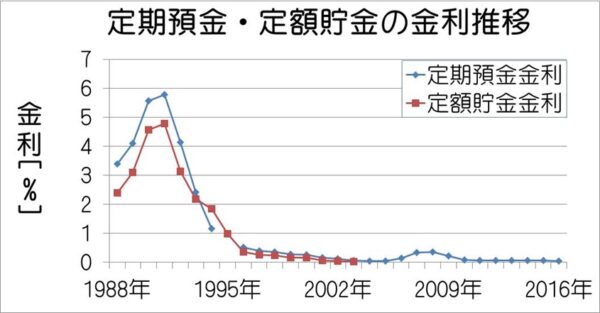

超低金利時代

高度経済成長期では、給与は右肩上がりで銀行に預けるだけで、なんと6%という利回りでお金が増えていきました。

私は1970年代生まれですので、両親や祖父母から「真面目に働いて、コツコツ貯金しなさい」と言われて育ちました。

そのため

「お金を稼ぐこと=地道に働くこと」

と思い、働かなくてもお金を稼ぐことができるということは、子供のうちは教えてもらえませんでした。

確かに投資は預金と異なり、運用結果によっては、元本割れする可能性はあります。

しかし、0.01%という低金利の預金で老後資金を、生きているうちに達成することは困難でしょう。

金利6%と0.01%とでは、およそ600倍の差があります。

高金利の時代と同じ対策をしていては、お金は増えないことを理解しましょう。

増やす為には投資が必須ではないでしょうか。

老後資金に備える

一般的な個人・家庭の場合、資産運用の目的は老後資金の確保です。

先述のとおり、日本は超高齢化社会に突入しており、世界に誇ってきた年金制度や国民皆保険制度も、その足元が揺らぎ始めています。

こうした将来に対する不安が日に日に増す環境の中、嘆いても仕方がありません。

仮に年金制度が破綻しようが、消費税率が30%に引き上げられようが私たちは生活をしていかなければなりません。

銀行預金をしているとお金は増えません。

もちろん資産運用には様々なリスクが伴います。

しかし、それらをきちんと理解し管理できれば、資金を少しずつ増やしていくチャンスがあるのです。

平均寿命が90歳、100歳と延びていくこと、また日本の財政がより厳しい状況に陥ることを、想定しなければなりません。

その為には、より長期のライフプランを描く必要があるのではないでしょうか。

老後資金を企業や国に頼ることはリスクでしかありません。

今後は自己責任になる時代が想定さるでしょう。

今すぐ初めて、将来に備えていく必要があるのではないでしょうか。

インフレ物価上昇に対する備え

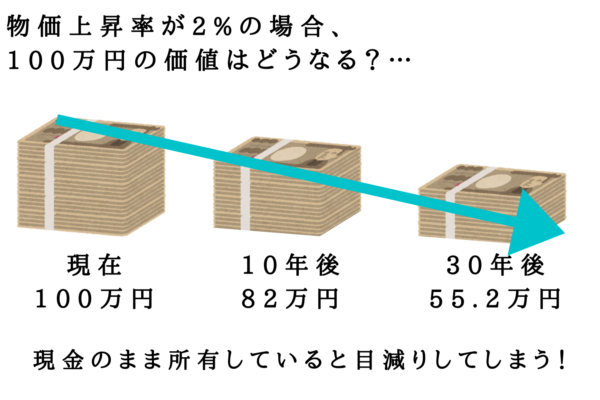

長生きするリスクと並んで、生活者として注意したいリスクが、物価上昇のリスク、とりわけインフレリスクです。

インフレになると、相対的に現金の価値が目減りする「インフレリスク」が起こります。

100円のパンがインフレにより110円に値上がりしたと仮定して、インフレリスクの仕組みを説明しましょう。

これまでは1万円あれば100円のパンを100個買えていましたが、インフレ後は90個しか買えません。

定期預金などに貯金しておけば利子はつきますが、利率がインフレ率を上回るケースはほとんどありません。

タンス預金にせよ、銀行に預けておくにせよ、インフレにより現金の価値は減ってしまいます。

インフレに対応する手段として資産運用が有効です。

なぜならば過去の経験則から、インフレが発生するときには株価や金利などの他の資産価格も上昇することがわかっているからです。

資産運用が必須なことが、おわかり頂けたのではないでいしょうか。

複利の力で雪だるま式に増やしていく

複利とは、利子にもまた利子がつくこと。

たとえば、元金(もともとのお金)が100万円あり、この100万円を金利2%(年利)で1年間預金したとすると、

1年後には102万円になります。

この場合、2万円は、元金に対してついた利子ということになります。

この2万円も含めて(つまり102万円を)再び金利2%で1年間預けると、1年後には104万円となるのではなく、

104万400円となります。

この400円は、利子である2万円についた利子ということになります。

長期運用することにより、雪だるま式に資産が増えていくのです。

サラリーマンは資産運用をすべき!おススメの投資とは

全世界株式インデックス投資

長期投資を始める際に、世界株式指数に連動したインデックス投信を選ぶと、全世界に丸ごと投資できて、世界経済の成長を取りこぼすことなく享受できるんです。

全世界株式インデックス投資は、特定の地域を限定せず“世界を丸ごと買う”投資信託なので、世界経済の成長を取りこぼすことなく恩恵を享受できます。

しかも、全世界株式インデックスは、経済情勢の変化に合わせて、

- 強い銘柄の比率は大きく

- 弱い銘柄の比率は小さく

なるよう自動的に入れ替えられます。

投資で好成績を上げる絶対法則は、強い銘柄を増やして、弱い銘柄を切り捨てること。

その作業を勝手に行ってくれるのだから、安心ですよね。

資産運用をしないと豊かになれなれません。

サラリーマンは資産運用をすべきだが、絶対やってはいけないこととは!

前述の解説により、資産運用の必要性を感じたのではないでしょうか。

しかし、投資の世界で絶対ということはありません。

こんなことを言ってしまえば、尻すぼみしてしまうかもしれませんが、ここで重要になってくることは

「長期投資」

なんです。

長期といってもどれくらい?

ざっと20年~30年です。

とてつもなく長いと感じるでしょう。

この長期投資を続けていくことはとても困難なんです。

だからといって、絶対にやってはいけないこと、それは

「途中でやめてしまう」ことなんです。

お金を増やすために行っている投資で、資産が減ってしまう状況が訪れたとき、それに耐えられずやめてしまうのです。

動画ご覧ください。

↓↓↓

損失には、より過敏にに反応してしまう、という性質があり、想定以上の損失が出ると精神的に耐えられなくなるのです。

まとめ

本日は、サラリーマンは資産運用をすべき?おススメの投資と絶対やってはいけないこと!

について解説してまいりましたが、いかかだったでしょうか?

投資に興味はあるけれど、最初の一歩が踏み出せない。

このような人は少なくないようです。

実際、多くの人が投資を始める前には様々な不安を感じているようです。

正しい知識を身につけて運用することさえできれば、損をする可能性は限りなく低いでしょう。

サラーリーマンがこの厳しい時代を生き抜くためには、貯金ではなく投資をすべきではないでしょうか。

世界3大投資家であるウォーレンバフェット

バフェット氏の投資戦略の基本とは

「長期投資」

Our favorite holding period is forever.

ー我々が好む株式保有期間は

「永遠」

この運用期間こそ、資産をおおきく増やすことにつながるのではないでしょうか。

それでは、本日はこれで失礼いたします。

なおの無料メルマガはじめました。

このたび、なおの無料メルマガを配信する運びとなりました。

メルマガでは、ブログでは書けないような記事を多数掲載しています。

現在副業を探している方、何から手をつけてよいかわからない方、まずは情報だけでも受けとってみませんか。

不定期ではありますが、有益な情報を配信してまいります。

メルマガ登録はいつでも解除できますので、お気軽にご登録くださいませ。

無料相談受付中。

「メルマガ登録はまだ心配」

「まずは一度なおに相談してみたい」

といった方はこちらからどうぞ。

無料相談はこちらから(副業に関することなら何でもお聞きください)